国家市场监督管理总局日前发布《汽车行业价格行为合规指南(征求意见稿)》,明确提出车企不得以低于成本的价格销售汽车配资股票,同时要求明码标价、合同明确交付时间等规定。

一石激起千层浪,包括比亚迪、长城、长安、零跑、小鹏等超8家车企迅速发文响应,一致表示反对价格欺诈与不正当竞争。这一动向被业界视为持续两年多的汽车价格战或将迎来政策层面的系统性刹车,但也有不少消费者担忧,叠加2026年新能源汽车免购置税政策收缩的影响,失去价格战加持的车市或将进入涨价周期。那么这场政策驱动的行业转型,究竟是扭转困局的良方,还是新矛盾的起点呢?

政策解读

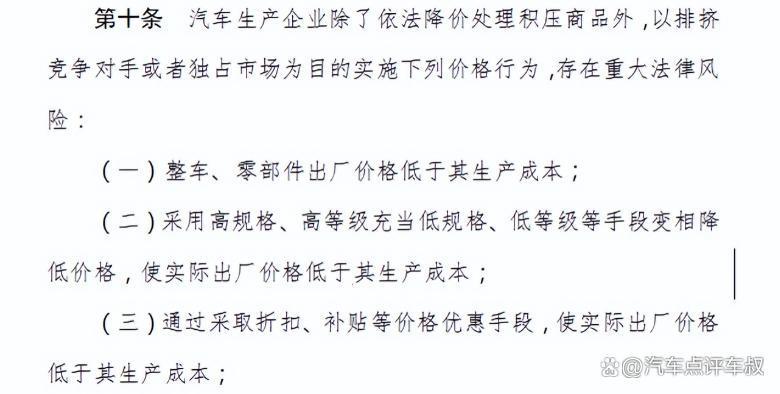

《指南》的核心突破,在于打破了“降价无底线”的行业潜规则,构建了覆盖生产、流通全环节的价格合规体系。其中《指南》中最受关注的条款是第十条,该条款明确规定:除清理库存外,汽车生产者不得以排挤竞争对手或独占市场为目的,以低于生产成本的价格销售整车或零部件。同时,《指南》还细化了九类被禁止的变相降价行为,包括以高配充低配、通过折扣补贴等手段使实际售价低于成本、物资串换、以物抵债等。这意味着,过去某些车企宣称“卖一辆亏数万”的倾销式竞争,未来可能面临合规风险。

对于经销商端,《指南》第十八条也设置了类似约束,禁止低于进货成本销售,并针对“批量优惠”等可能引发价格倾销的行为予以规范。此外,销售过程中需明确标示所有价格与促销信息,禁止价外加价、模糊交付时间等常见套路。也就是说,以往靠“面议”“金融方案包装”等模糊价格的销售策略将难以为继。

响应与隐忧

《指南》发布后,多家头部车企迅速表态支持。比亚迪、零跑等新势力代表,以及长安、奇瑞、长城等传统车企,均在其官方声明中强调“反对不正当价格竞争”“杜绝低于成本价倾销”。尽管声明表述各异,但核心立场高度一致,即行业价格战已触及企业生存与健康发展的底线。

这种集体响应背后,是汽车行业利润空间被极度压缩的现实。此轮价格战始于2023年,在电池成本下降、市场增速放缓、新品牌涌入等多重因素推动下,从新能源车蔓延至燃油车。2024年降价车型数量达147款,2025年虽略回落,但仍处高位。许多企业陷入不降价没销量,降价又没利润的两难。据乘联会数据,2025年1–10月汽车行业销售利润率仅为4.4%,低于全国工业企业平均水平;同期经销商亏损比例升至52.6%,近3/4的经销商存在价格倒挂现象。持续的价格战不仅侵蚀车企利润,更将压力传导至零部件企业与销售终端,形成全产业链的内卷。

与此同时,不少消费者也在担忧,价格战熄火,是否意味着购车优惠减少、买车更贵?

个人认为,从短期看,随着低价倾销被叫停,部分依赖“以价换量”的品牌可能会收窄终端优惠,尤其在2026年新能源汽车购置税政策逐步退坡的背景下,消费者直观感受或许是折扣变少。然而,这只是表象。长期来看,价格回归理性有利于行业健康发展。《指南》约束的并非合理降价,而是低于成本的恶性竞争。过去两年,部分车企为维持价格优势,不得不削减配置、降低用料标准,甚至牺牲部分安全性能与售后服务投入。一些经销商为冲量完成返点,以远低于进货价销售,后续则通过捆绑保险、加装配置、金融手续费等隐性手段找回利润,最终损害的是消费体验与品牌信誉。

价格透明化、交付明确化,实际是在强化消费者权益保护。“预计三个月提车”这类模糊承诺成为历史,加价提车、付费解锁功能等乱象也将被遏制。消费者虽可能少了一些捡漏机会,但购车过程将更规范、更可预期。

综上所述,新政策对于消费者和行业来说,终究是利大于弊!

车叔总结

总的来说,汽车作为大宗耐用消费品,其健康生态需要合理的利润支撑。长期低于成本销售,如同饮鸩止渴,最终损害的是整个产业链的可持续性与消费者长远利益。国家层面出手规范汽车价格竞争配资股票,并非要抑制市场活力,而是引导行业从无序扩张走向高质量发展。说到底,汽车行业不需要虚假繁荣,而是需要一场真正靠创新与品质赢得市场的健康竞赛。价格战的刹车,或许正是这场竞赛重回正轨的开始!

举报/反馈富深所提示:文章来自网络,不代表本站观点。

相关文章

热点资讯